El posible default de Venezuela

Mucha gente que ha ganado mucho dinero invirtiendo en bonos venezolanos en los últimos años podría perder mucho dinero si la dictadura de Venezuela deja de pagar intereses a los bonistas, como muchos vaticinan que sucederá en breve. Pero no creo que deberíamos derramar muchas lágrimas por los tenedores de bonos venezolanos.

Quienes compraron estos bonos se lo merecerían. Además, el espectáculo de un default venezolano –que sería el primero de un país grande desde el default de Argentina en 2001– ayudaría a convencer a los inversionistas de todo el mundo de que no es un buen negocio invertir en empresas estatales de regímenes represivos.

El presidente venezolano, Nicolás Maduro, anunció recientemente que reestructurará las deudas de su país, incluidas las de PDVSA, el monopolio petrolero estatal que es la única fuente de ingresos del país. Quienes compraron bonos de PDVSA recibieron rendimientos anuales superiores al 14 por ciento, más del triple de lo que obtienen de la mayoría de los bonos.

Pero lo más probable es que muy pocos de los grandes acreedores internacionales acepten la oferta de Maduro de reestructurar sus pagos, desafiando las sanciones de los Estados Unidos que en muchos casos prohíben hacerlo.

Y los tenedores de bonos estarán aún menos dispuestos a negociar una restructuración de pagos con el hombre a quien Maduro designó como principal negociador de Venezuela: el vicepresidente Tareck El Aissami. El Departamento del Tesoro de Estados Unidos a principios de año designó a El Aissami como “capo de la droga”, y prohibió a los estadounidenses tener ningún trato comercial con él.

Además de eso, hay pocos incentivos para que los acreedores extranjeros negocien, porque difícilmente recuperen su dinero bajo el actual régimen.

La economía de Venezuela se ha desplomado en más del 30 por ciento en los últimos tres años, y se prevé que la inflación llegue al 2,300 por ciento anual en el 2018, y sea la más alta del mundo, según el Fondo Monetario Internacional.

Muchas personas me han preguntado por qué Maduro, que dice ser socialista, siguió pagando a los bonistas todos estos años, en lugar de usar el dinero para importaciones de alimentos y medicinas que los venezolanos necesitan desesperadamente.

La primera razón es que, a diferencia de lo que pasó cuando Argentina se declaró en default en 2001, Venezuela tiene muchos bienes en el extranjero que los acreedores podrían confiscar, como la compañía petrolera Citgo en los Estados Unidos.

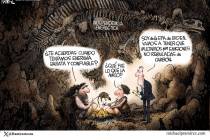

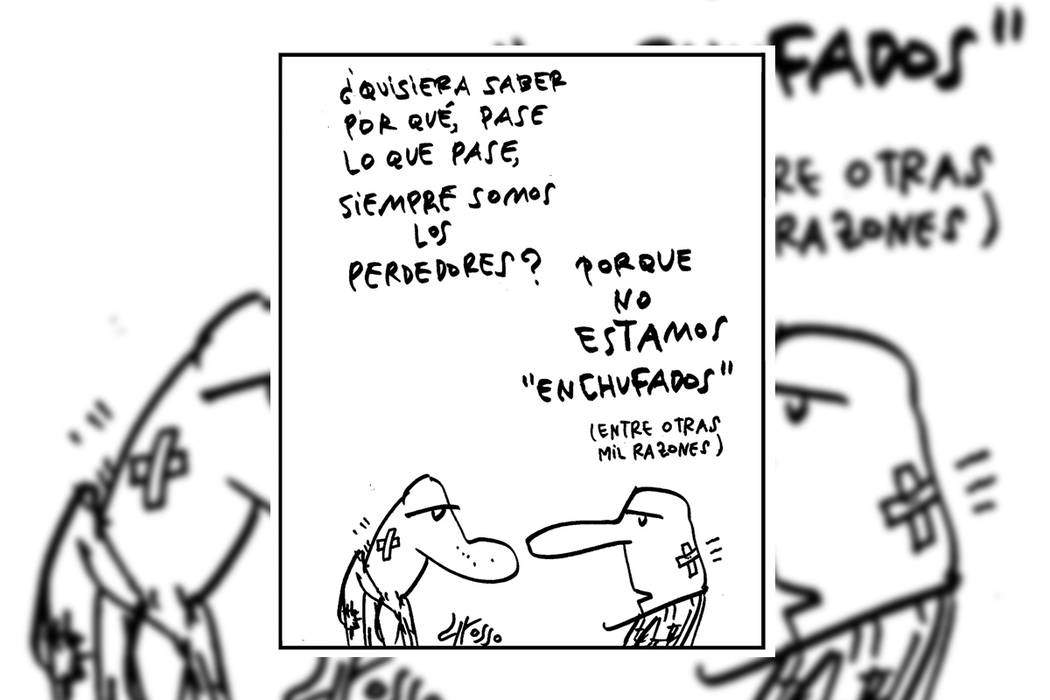

La segunda razón, menos conocida, es que la mayoría de los compradores de bonos venezolanos fueron chavistas o “enchufados”, como llaman en Venezuela a los miembros de la elite gobernante y sus empresarios amigos.

Los “enchufados” se han hecho ricos con los bonos venezolanos en los últimos años. Cada vez que los bonos venezolanos caían por las expectativas internacionales de que Maduro dejaría de pagar las deudas externas, los “enchufados” venezolanos compraban bonos de PDVSA a 20 o 30 centavos por dólar, con información privilegiada de que Maduro no declararía un default por el momento.

Luego, una vez que Maduro anunciara que pagaría los cupones de los bonos venezolanos, los precios de los bonos de PDVSA se disparaban, y los “enchufados” los vendían por 40 o 50 centavos por dólar.

Pero ahora, el juego ha terminado, porque Maduro se ha quedado sin dinero para pagar intereses a los bonistas. Pero no deberiamos compadecernos de los tenedores de bonos venezolanos. Como me dijo Nathan Sandler, presidente de la firma de inversiones Ice Canyon, “tener bonos del gobierno venezolano era un apoyo vital para un régimen cada vez más dictatorial”.

El incumplimiento de Venezuela enviaría una fuerte señal a los inversores de que no pongan su dinero en regímenes represivos, y lo hagan en inversiones socialmente responsables.

Según la Fundación SIF de EEUU, hay más de 1,000 fondos mutuos en los Estados Unidos que toman en consideración criterios ambientales o de buen gobierno, muchos más que hace unos años. “Estamos viendo crecer este espacio”, me dijo la directora de investigación de la Fundación US SIF, Meg Voorhes.

Si Venezuela entra en default, será una razón más para promover las inversiones socialmente responsables, incluso cuando dictaduras como la de Venezuela ofrecen rendimientos anuales de más del 14 por ciento.