Cuando la gente llega a The Casas Group por primera vez, e inclusive en algunos correos electrónicos que he recibido, es consecuente la pregunta sobre el puntaje de crédito, cuál agencia (Bureau) es la que importa y porqué es lo primero que hay que tener en cuenta a la hora de iniciar el proceso de compra de casa. Pues bien, como todos saben hay varias agencias de crédito o “Credit Bureau” como son llamadas en inglés y a veces surgen confusiones sobre cuál es la que tienen en cuenta los bancos a la hora de pre-aprobar un comprador de vivienda.

Lo primero que hay que saber es que FICO no es una agencia o un ente; es un modelo de cálculo que es utilizado por las agencias para establecer el puntaje de cada individuo. Las agencias Equifax, Experian y Transunion usan el modelo FICO para otorgar o quitar puntos de su crédito.

Existen varias versiones del modelo FICO dependiendo del tipo de crédito que se está buscando. Si usted está comprando un auto, está solicitando una tarjeta de crédito o va a solicitar un préstamo de vivienda, el modelo se aplica acorde. Cada persona tiene 49 puntajes de crédito diferentes porque cada una de las tres agencias o bureau de crédito, tienen bases de datos e información diferente y de nuevo, las distintas clases de modelo FICO son aplicadas.

Por lo general el puntaje de crédito que usted ve en las agencias que lo comercializan en medios de comunicación, como las antes nombradas Experian, Equifax o Transunion, es llamado “genérico”.

Es un modelo con resultados promedio pero no representan el número o “score” final que usted ve cuando se corre el “FICO Mortgage” como se llama en inglés, el cual es usado por el banco o prestamista para pre-aprobar un solicitante de crédito de vivienda.

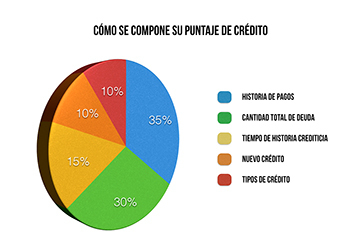

Los 5 aspectos que conforman su puntaje FICO son: 1. Historia de pagos: Se refiere a la puntualidad con la que usted paga sus obligaciones crediticias.

2. Cantidad total de deuda adquirida: Es la cantidad de dinero que usted debe, sumando todas sus obligaciones reportadas.

3. Tiempo de historia creditica: Su edad y el momento en el que su crédito reportó la primera actividad, también es tenido en cuenta dentro del modelo.

4. Nuevo crédito: Muestra la antigüedad con las que se abrieron las cuentas de crédito y cuáles son las más recientes.

5. Tipos de crédito usado: Representa las modalidades de crédito adquiridas y que se reflejan en su reporte.

No es lo mismo un crédito de auto, uno de estudio o uno de tarjeta de crédito; por eso este factor influye igualmente en su puntaje final.

Estos son los factores que básicamente representan su puntaje de crédito y claro, no es que toda su información personal esté allí consignada. Datos como su ocupación, estado civil, salario, asistencia del gobierno, historia de empleo o contratos de arrendamiento, no aparecen en ninguna agencia de crédito y por ende no afectan el cálculo del puntaje FICO.

El estado general de nuestro crédito y puntaje, es fundamental a la hora de aplicar para crédito de vivienda.

Por eso en las dos siguientes columnas, les voy a contar más detalles importantes que son necesarios conocer para llevar una buena historia crediticia y así acercarse con prontitud a la realización de sueño americano! Su hogar propio.

Recuerde que en The Casas Group estamos para servirle y que cualquier inquietud o pregunta por mínima que sea, la vamos a responder con rapidez y veracidad. Pueden contactactarme en el email preguntas@thecasasgroup.com ó www.facebook.com/thecasasgroup e igualmente llamarme al (702) 499 6556. Espero saber de todos muy pronto.